2022年11月10日,欧洲议会[1]以525票赞成、60票反对和28票弃权的投票结果,通过了《公司可持续发展报告指令》(Corporate Sustainability Reporting Directive,CSRD)。11月28日,欧洲理事会通过了CSRD,经欧洲议会主席和理事会主席签署后,于2023年1月5日正式生效,并在18个月后由欧盟成员国立法实施,这意味着CSRD正式取代了欧盟于2014年10月发布的《非财务报告指令》(Non-Financial Reporting Directive,NFRD)。

为强化欧盟单一市场的公平环境,避免欧盟与非欧盟公司产生报告成本差异,CSRD对非欧盟公司的欧盟子公司,和在欧盟监管市场发行证券的非欧盟公司同样奏效。这也意味着满足特定条件的在欧中国企业,也需遵照CSRD的要求披露可持续信息。此外,由于CSRD的披露要求涵盖价值链,可能覆盖欧盟以外相关国家企业的信息。如果中国企业也是供应链中的一环,也需依规披露可持续信息,无法满足合规要求则可能面临业务悬置的风险。

CSRD产生的背景:欧洲绿色新政

2019年12月,欧盟公布了“欧洲绿色新政(Green Deal)”,旨在将欧盟转变为一个现代化、资源高效且具有竞争力的经济体。在这一新增长战略下,欧盟的目标是在2050年成为全球首个“碳中和”地区,致力于将二氧化碳净排放量降为零。

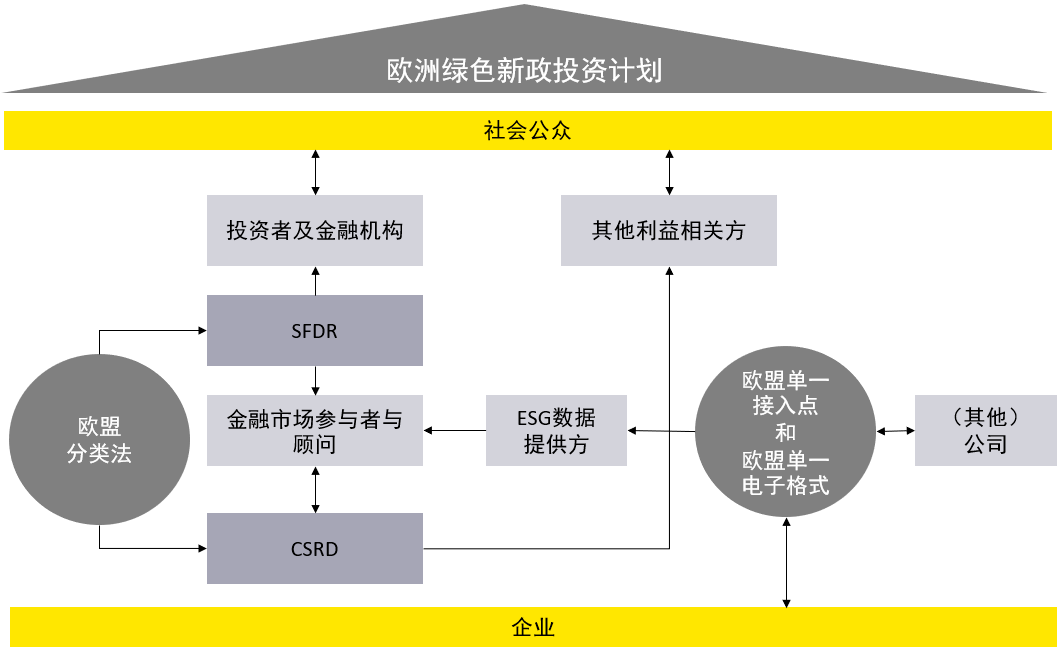

作为欧洲绿色新政的补充,欧盟建立了投资计划,旨在为可持续转型提供资金,以促进和刺激向碳中和、绿色、竞争性和包容性经济过渡所需的公共和私人投资。欧洲绿色新政投资计划涵盖了包括《欧盟分类法》、《可持续金融披露条例》(Sustainable Finance Disclosure Regulation, SFDR) 、CSRD在内的法案,旨在通过这些法案促进向可持续经济活动转变。

CSRD作为欧洲绿色新政的重要基石,其要求企业进行规范的可持续发展信息披露,帮助欧洲实现绿色转型的同时,也在全球价值链范围内促进可持续和负责任的企业行为。

CSRD要求的重点:补充完善NFRD

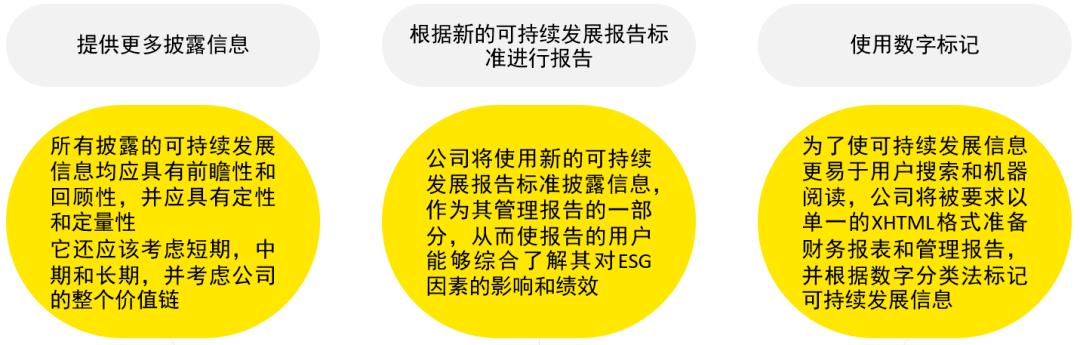

CSRD要求适用范围内的公司定期披露环境影响和社会方面的信息,包括公司经营相关的环境影响,以及尊重人权、反腐败和贿赂、公司治理等内容,以及其实施可持续性事项的尽职调查流程,和实施过程中可能产生的实际和潜在不利影响。相较于NFRD,CSRD主要从以下四个方面更新了要求:

01)可持续发展报告鉴证机制

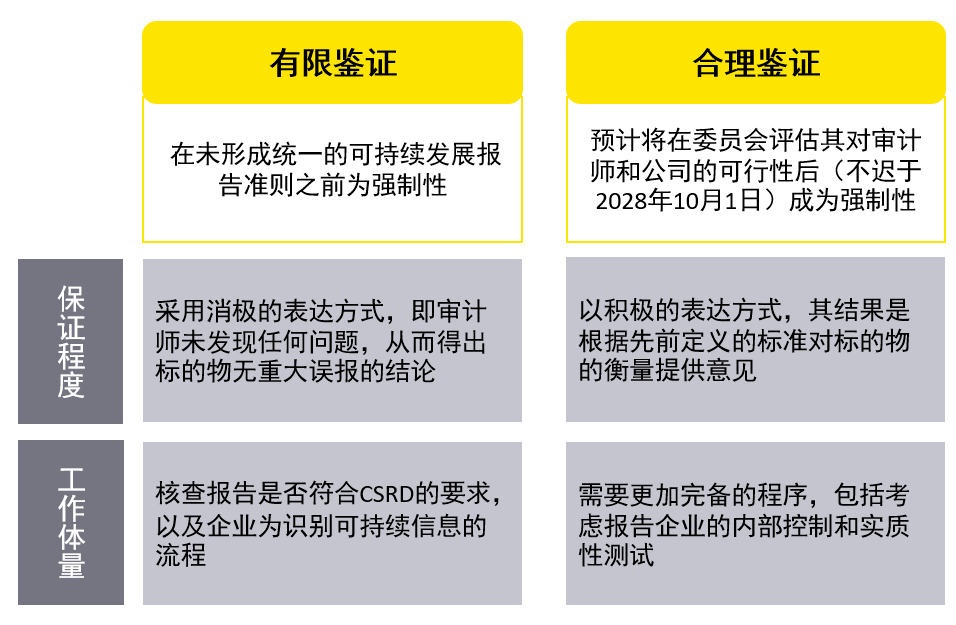

目前,CSRD要求公司对其可持续性披露报告提供有限鉴证(Limited Assurance),在CSRD实施趋于全面稳定之后,CRSD要求公司对其报告提供合理鉴证(Reasonable Assurance)。这一要求,将大大提高CRSD报告的可靠性。

独立鉴证机制的引入有助于提高可持续发展报告可信度,更好地避免包括披露及公关宣传不实信息在内的“漂绿”(Greenwashing)行为。“漂绿”行为常见于部分企业为了向公众展示对于社会及环境的重视而采取虚假宣传和披露不实信息。

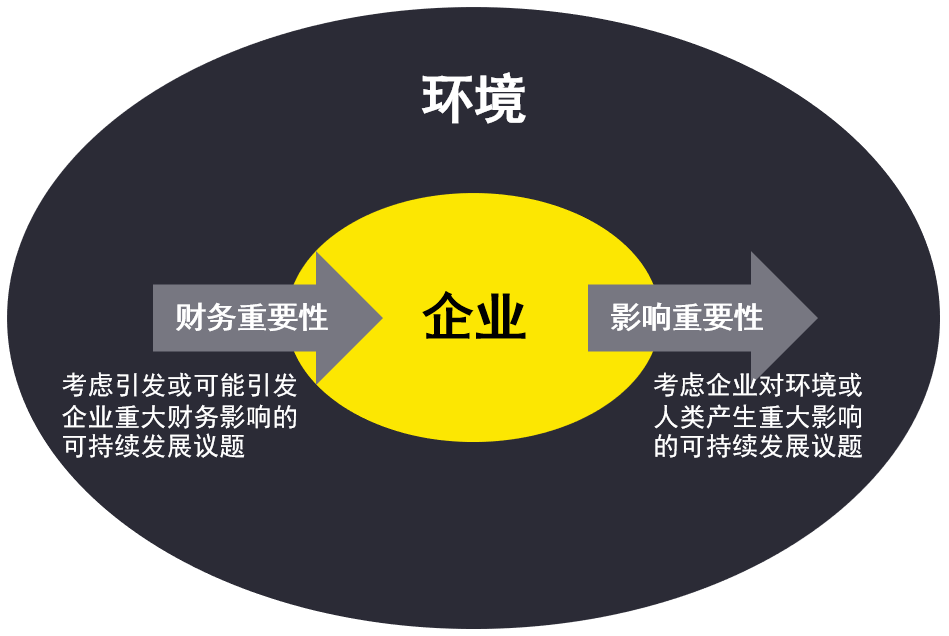

02)双重重要性

CSRD强调了“双重重要性”(Double Materiality)原则,即财务重要性(Financial Materiality)和影响重要性(Impact Materiality),要求企业从两方面考虑可持续发展的影响。

03)目标

描述与承诺设定的可持续性事项相关的有时限的目标,如到2030年和2050年的绝对温室气体减排目标,描述在实现这些目标方面取得的进展,以及与环境因素有关的目标是否基于确凿的科学证据。

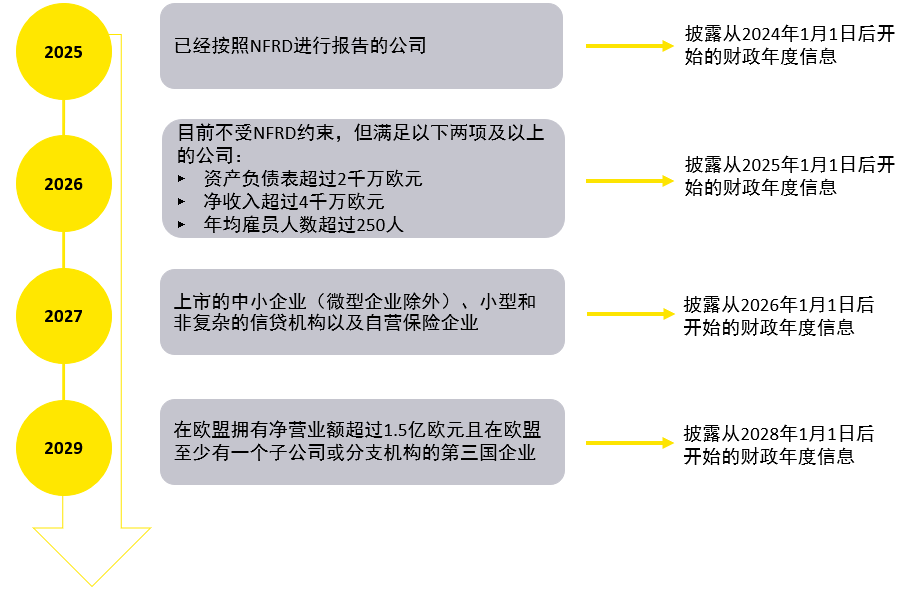

04)报告时间节点

CSRD要求公司根据由欧洲财务报告咨询小组(European Financial Reporting Advisory Group,EFRAG)负责起草的欧盟可持续发展报告标准(EU Sustainability Reporting Standards,ESRS)披露可持续信息。

ESRS综合考虑现有可持续发展报告和会计标准和框架,如全球报告倡议组织(GRI)、可持续发展会计准则委员会(SASB)、国际综合报告理事会(IIRC)、国际会计准则委员会(IASB)、气候相关财务信息披露工作组(TCFD)、碳披露标准委员会(CDSB)和CDP(Carbon Disclosure Project)。同时,ESRS整合国际可持续发展标准委员会(ISSB)制定的全球基线标准的内容,为全球层面的可持续发展报告标准趋同进程做出贡献,降低全球运营的企业报告要求不一致的风险。

CSRD发布的影响:完善可持续信息披露

CSRD对企业个人以及欧洲和全球可持续发展报告的未来具有深远的影响。公司、监管机构、标准制定者和审计师都需要投入大量时间和资源,在短时间内为指令的实施做准备。

根据新指令,审计委员会将承担更大的责任,在监控公司的可持续发展报告流程并提交建议,以确保公司提供的可持续发展信息的完整性以外,还需要:

CSRD将使公司的可持续发展信息披露基于相同的报告框架,以便金融公司、投资者和更广泛的公众能够使用可比、可靠的可持续发展信息。公司提供有关其面临的可持续性风险,以及其自身对人类和环境影响的数据,对于成功实施欧洲绿色协议和可持续金融行动计划至关重要。

绝大部分公司筹备该指令的时间都十分有限,因此,他们现在必须开始采取行动,了解该指令对其可持续发展战略的影响,以及它对公司报告、内部控制和其他关键业务流程的影响,从而更从容地应对新指令的实施,为全球可持续发展稳定注入力量。

CSRD作为法令,强制要求企业披露可持续信息,而具体的要求则在ESRS进行介绍。下期,我们将一起探讨ESRS的要求以及对企业现有可持续信息披露的影响。

注:[1].欧洲议会是欧盟三大机构(其余为欧洲理事会、欧盟委员会)之一,是欧盟的参与立法、监督、预算和咨询机构。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。