随着企业越来越关注气候变化和可持续发展的相关问题,利益相关方对相关信息的需求也日益增长。为此,新设立的国际可持续发展准则理事会1(International Sustainability Standards Board,简称“ISSB”)正在拟议制定国际财务报告可持续披露准则(IFRS® Sustainability Disclosure Standards,简称“准则”),截至目前发布了两个征求意见稿:

《国际财务报告可持续披露准则第2号——气候相关披露(征求意见稿)》

ISSB正在就拟议准则第1号和准则第2号公开征求意见(征求意见稿),截止时间为2022年7月29日,最终准则可能于2022年底发布。财政部会计司也于2022年4月20日发布了上述准则的中文译稿2,并向各有关单位公开征求反馈意见,截止时间为2022年6月15日。

各地将决定是否采用以及何时采用正式准则,但我们预计很多国家或地区可能会迅速地全面采用。即使最终的准则与征求意见稿可能不完全相同,现在未雨绸缪做好准备也是至关重要。

有何影响?

企业将按照一致的框架报告与可持续性相关的所有事项(不仅仅是气候相关风险主题),并着重报告这些事项如何影响企业的价值。

征求意见稿提议企业对不同信息之间的关系进行解析,包括各种可持续相关风险和机遇与企业财务报表中信息之间的联系。因此,企业需要制定适当的流程和控制,以便能够在提供财务信息的同时提供与财务信息同等质量的可持续信息。

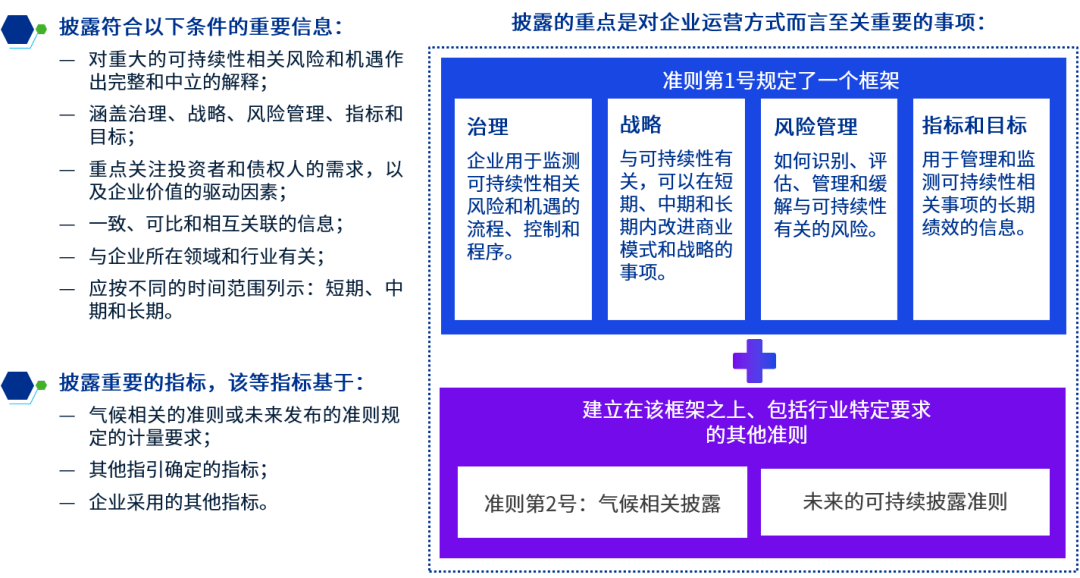

哪些内容需要披露?

准则第1号包含了可持续报告的一般特征,内容结构涵盖治理、战略、风险管理、指标和目标四大领域,并提供了实务指引(包含信息列报等)。准则第2号就四大领域提出额外披露指引,特别是披露风险、气候过渡计划和情景分析以及一般指标和行业特定指标方面的指引。预计未来将发布更多准则,提供行业特定指引和涵盖其他主题(如生物多样性)。

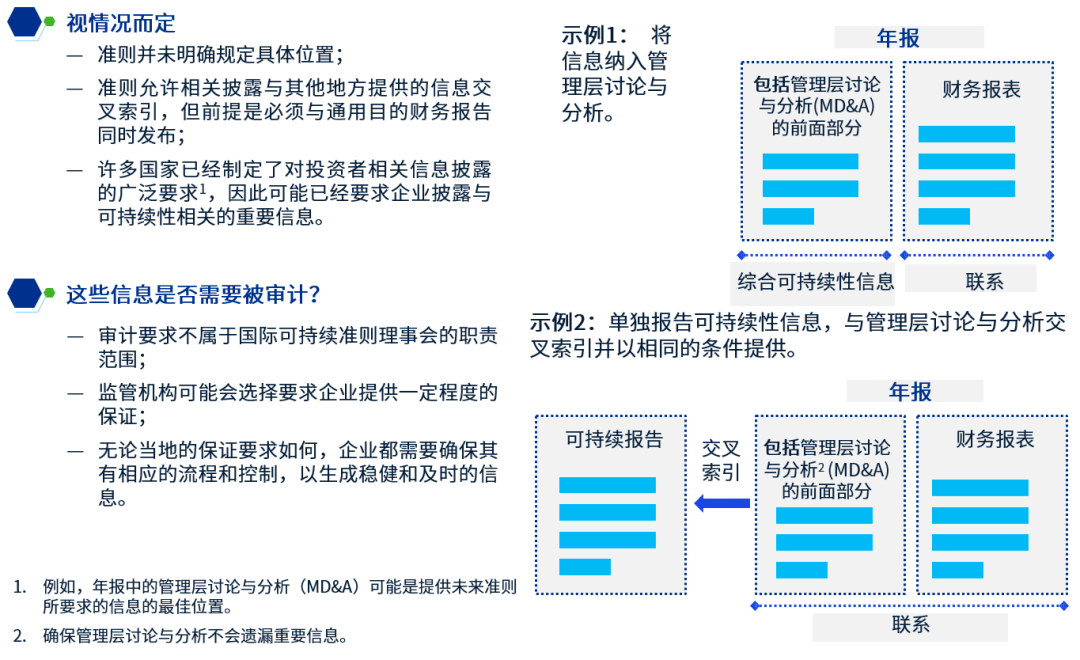

这些信息将在哪里披露?

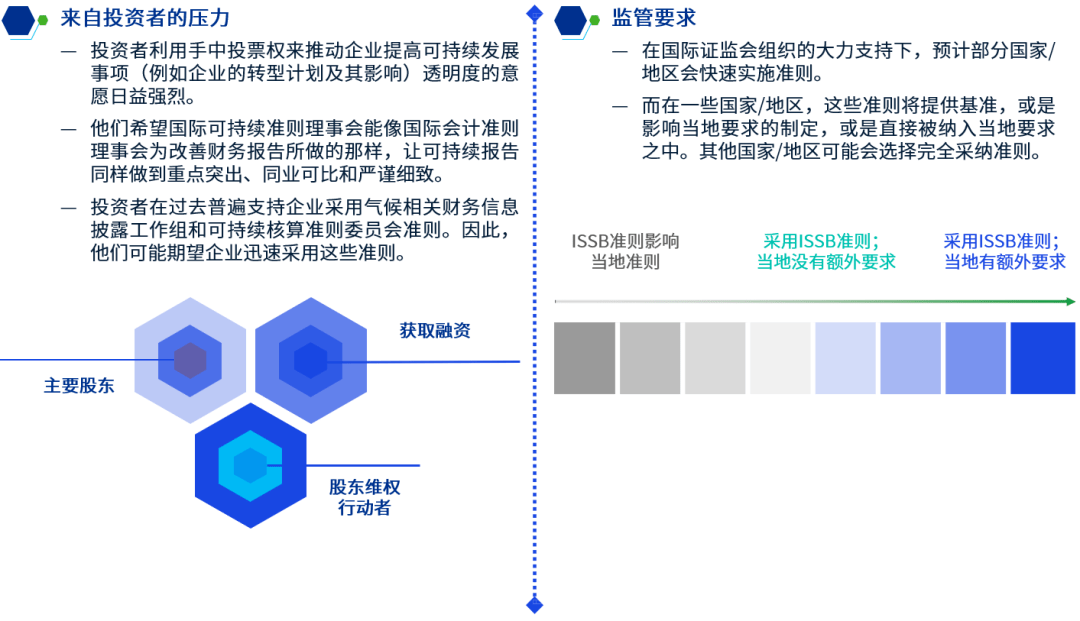

将如何以及何时影响企业?

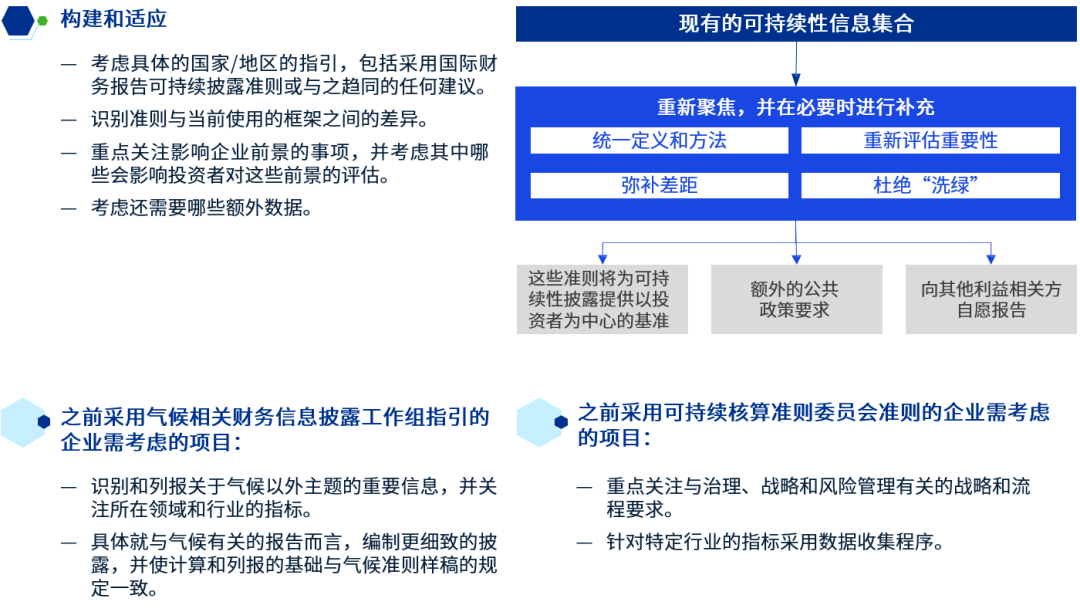

已经采用其他报告框架的企业应如何应对?

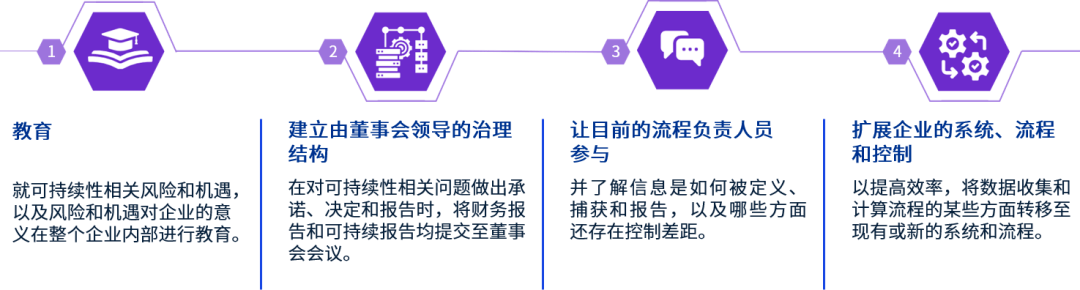

提前做好准备

1 国际可持续发展准则理事会是国际独立的标准制定机构,由国际财务报告准则基金会发起组建,旨在制定与国际财务报告准则( International Financial Reporting Standards,IFRS)相协同的可持续发展报告准则。

2 点击“阅读原文”查看:https://www.casc.org.cn/2022/0421/228600.shtml