基于ESG与信用风险有一定的关联

,当前,国际三大评级机构均加强ESG对信用评级结果影响的研究,一些国内评级机构也已经开始重视ESG相关研究,本文我们介绍惠誉的ESG评级相关性模型。

ESG评级相关性评分(简称ESG.RS)即对公司的14个ESG风险因素进行评分,每个要素的评分结果为“1”到“5”,反应每个要素与信用评级决策的相关性和重要性,评分越高表示该ESG风险因素与信用评级的相关性和重要性越高。评分过程分为两步:第一步,先在行业层面对ESG风险进行识别,得出50个独特的ESG评级相关性评分模板;第二步,对行业内的各个实体进行具体评分。

本文认为,ESG因素可能是考察信用评级的先行指标,因为ESG因素的变化在一段时间后可能会反应到公司的业务状况或财务状况的变化中,因此,建议国内评级机构应建立持续跟踪受评主体ESG因素的机制,并明确ESG因素与受评主体信用评级之间的联系。

正文

一、ESG及其与信用风险的关联

1.ESG及ESG投资的发展

ESG即环境、社会责任、公司治理(Environment、Social Responsibility、Corporate Governance)的缩写,通过这三个维度来衡量公司经营和投资活动对环境、社会的影响,以及公司治理是否完善等。

ESG投资即把环境、社会、公司治理因素纳入投资决策中,评估企业在可持续发展方面的绩效,衡量企业可持续发展能力。ESG投资在国外的发展得益于2006年联合国责任投资原则组织(UNPRI)的成立和发展,UNPRI六项负责任投资原则即:将ESG议题纳入投资分析和决策过程;成为主动的所有者,并将ESG议题纳入所有权政策和实践中;寻求被投实体对ESG议题的适当披露;促进投资行业对“原则”的接受和实施;共同努力,提高“原则”实施的有效性;对实施“原则”的活动和进展情况进行报告,截至2020年11月11日,全球有近3500家机构加入该组织,总资产管理规模超过100万亿美元。

国内ESG投资的发展动力主要来源于国内绿色金融的发展、国内资本市场的国际化和监管机构的推动。我国绿色金融在政策的驱动下,近几年取得飞速发展,这正是国内 ESG投资的催化剂。2018年11月基金业协会发布的《绿色投资指引(试行)》中指出:有条件的基金管理人可以采用系统的ESG投资方法,综合环境、社会、公司治理因素落实绿色投资,境内外养老金、保险资金、社会公益基金及其他专业机构投资者提供受托管理服务的基金管理人,应当发挥负责任投资者的示范作用,积极建立符合绿色投资或ESG投资规范的长效机制。2020年7月21日,中国人民银行发布《银行业存款类金融机构绿色金融业绩评价方案》(征求意见稿),对2018 年7月发布的《银行业存款类金融机构绿色信贷业绩评价方案(试行)》进行修订,在评价时统筹考虑银行绿色贷款和绿色债券业务开展情况。此外,我国金融市场国际化进程不断加深,沪深港通陆续开通、MSCI等国际指数纳入A股,债券市场方面,“债券通”落地,全球三大债券指数提供商都已经和计划将中国债券纳入相关指数,境外投资者对境内金融市场愈加关注,投资热情持续高涨,而境外投资者中有许多绿色理念投资者,境外ESG投资者的进入推动我国ESG投资的发展。截至2021年1月底,国内有51家机构加入UNPRI。

2.ESG与信用风险

当前市场上主流的对ESG评价的落脚点在于评估公司的ESG做法好坏,以为责任投资者提供投资决策,相关方法已经比较成熟,国际上ESG评价机构主要有 MSCI、汤森路透、富时以及道琼斯,国内领先的本土ESG评价机构有商道融绿、社会价值投资联盟等。

一些资产管理机构和信用评级机构也开始加强对ESG的相关研究,认为ESG和公司的信用风险和信用评级结果有一定的关联,惠誉全球银行ESG风险管理调查结果显示,64%的银行已经“总是”或“大部分时间”将ESG因素纳入了风险管理,16%的银行表示他们执行气候情景分析和/或气候压力测试。此外,2016年8月31日,中国人民银行、财政部、国家发改委、环保部、银监会、证监会、保监会等七部委发布的《关于构建绿色金融体系的指导意见》中提到:“鼓励信用评级机构在信用评级过程中专门评估发行人的绿色信用记录、募投项目绿色程度、环境成本对发行人及债项信用等级的影响,并在信用评级报告中进行单独披露”,也表明至少ESG中的E因素可能会对信用级别产生影响。

我们认为,ESG对信用风险和信用评级的影响主要表现在:其一,公司的生产经营依托于自然环境和社会环境,自然环境和社会环境的变化可能会对公司生产经营造成不利影响,例如2020年爆发的COVID-19疫情,给商贸、餐饮、交通运输等企业造成了重击;其二,如果公司能够对资源进行更有效的利用、提供更好的人力资本发展或者拥有更好的创新管理,那么相比其他公司,该公司就会有一定的竞争优势;其三,当监管部门对环境、能耗、社会责任等因素监管更为严格时,ESG风险因素敞口较大的公司可能就要负担额外的成本,反应到财务上便对公司的盈利和现金流产生负面影响,进而影响其信用级别。

基于ESG与信用风险有一定的关联,国际三大评级机构均开发了各自的ESG评估系统,一些国内评级机构也已经开始重视ESG相关研究,本文将介绍惠誉的ESG评级相关性评分模型。

二、惠誉ESG评级相关性评分模型

1.惠誉ESG评级相关性评分模型介绍

惠誉ESG评级相关性评分(简称ESG.RS)的评分对象涵盖公司、金融机构、主权机构等。需要说明的是,惠誉根据评分对象的不同(如公司、银行、主权国家、保险等各类对象),ESG评级相关性评分模型也有一定差异,本文专注于针对公司的ESG评级相关性评分模型。

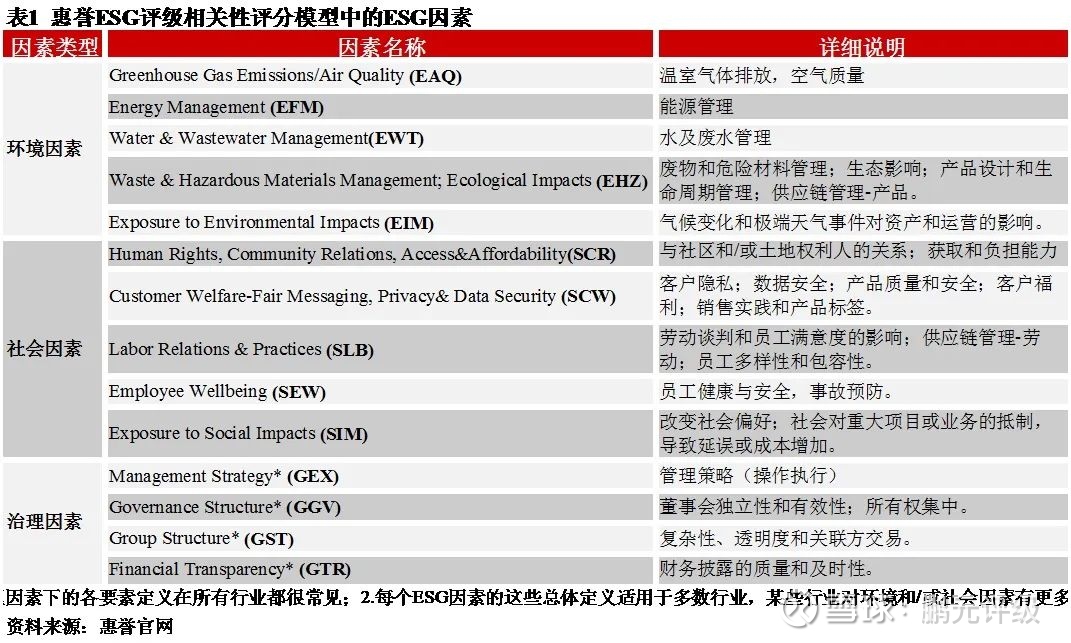

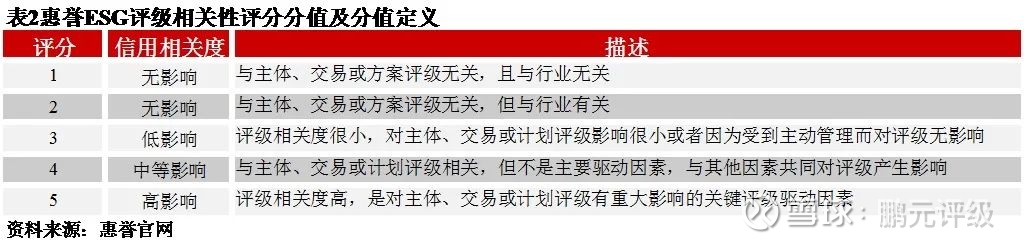

ESG评级相关性评分即对公司的14个ESG风险因素(5个E因素,5个S因素,4个G因素)进行评分,每个要素的评分结果为“1”到“5”,反应每个要素与信用评级决策的相关性和重要性,评分越高表示该ESG风险因素与信用评级的相关性和重要性越高,评分为“4”和“5”表示该ESG因素对当前的信用评级有影响,评分为“4”表示该ESG风险因素与其他因素一起,对信用评级有影响,可能会在评审委员会中讨论ESG问题和/或在已发布的评级报告中提及,评分为“5”表示该ESG风险因素与信用评级高度相关。表1列示了在惠誉ESG评级相关性评分模型中使用的ESG风险要素,表2展示了ESG评级相关性评分的分值和分值定义。

ESG评级相关性评分的目的并不在于判断一个实体的ESG做法有多好或有多坏,而是关注ESG的不同要素如何影响分配给该实体的信用评级,得出哪些E、S和G风险因素正在影响信用评级决策。因此,ESG相关性评分展示的是ESG因素对信用评级的影响程度,可以解释一些评级变化的原因,也可以在当ESG风险因素对信用评级结果有实质影响的时候使评级过程更加透明。

需要说明的是,ESG风险因素对公司信用评级的影响并不一定都是负面的,也可能是正面的。例如,Royal Friesland Campina NV公司的SCW因素评级相关性评分得分为“4”,其对公司信用评级的影响是正面的,因为公司在提供包装乳制品(包括在新兴市场提供婴儿奶粉)方面更加卫生和可靠,有一定的优势。

2.惠誉ESG评级相关性评分具体过程

惠誉ESG评级相关性评分过程分为两步:第一步,惠誉认为,尽管各个行业的治理风险因素(即G因素)是通用的,但是由于各行业面临的特定环境和/或社会风险是不一样的(例如,各个行业的SIM风险因素是不一样的,餐馆、食品与非食品零售类公司的SIM风险因素可以表述为消费者偏好的转变;而游戏公司的SIM风险因素是对游戏的社会态度;汽车制造商和供应商的SIM风险因素则为一些城市注重减少汽车保有量和消费者偏好转向清洁能源),所以惠誉先在行业层面对ESG风险进行识别,得出50个独特的ESG评级相关性评分模板,与信用评级划分的50个行业一致;第二步,根据行业ESG评级相关性评分模板,对行业内的各个实体进行具体评分。

惠誉的ESG评级相关性得分并不是由独立的、不相关的团队给出的,而是由信用评级分析师来得出,因此ESG评级相关性评分的信息来源与信用评级趋于一致,主要是发行人向惠誉披露的公开和非公开信息,包括但不限于经审计的财务报表、战略目标和投资者陈述等,此外,惠誉的分析师广泛接触管理团队,以了解该组织的环境和社会影响,其他信息包括同行业公司数据、行业和监管分析以及惠誉的前瞻性假设。分析师利用既有的信息以及他们在行业和信用评级方面的专业知识,结合ESG评级相关性评分框架,得出ESG评级相关性得分。

接下来,我们以食品零售行业企业的ESG评级相关性评分为例进行说明。下表列示了惠誉食品零售行业的ESG评级相关性评分模板,“对信用评级的影响”列强调了受影响的具体评级标准因素,在惠誉的信用分析中记录了相应的ESG问题。

假如A公司是食品零售企业,参照表3所示模板,A公司ESG评级相关性评分情况如表4所示。结果说明A公司有2个ESG因素与评级相关,分别为GGV(董事会独立性和有效性、所有权集中)和GTR(财务披露的质量和及时性)(得分分别为“5”和“4”),且GGV为关键因素;A公司的4个ESG因素与评级无关,除了与该行业无关的EWT、SCR和SEW(得分为“1”)外,EAQ虽然与该行业相关,但是该因素对信用评级没有影响(得分为“2”);A公司的另外8个ESG因素对评级可能有潜在影响(得分为“3”)。

三、惠誉ESG评级相关性评分结果展示

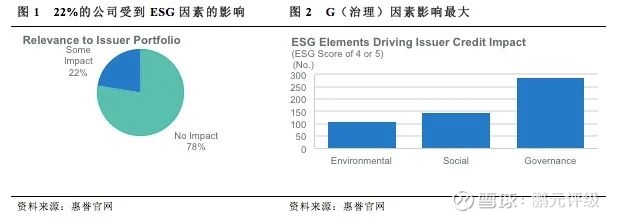

2019年1月,惠誉发布了1,534家发行人的详细ESG评级相关性评分结果,并按行业、市场(发达市场和新兴市场)、区域(美国、亚洲、欧洲)进行了详细的分析。在1,534家公司中,有22%的公司(345家)受到了E、S或G因素的影响(一个或多个得分为“4”或“5”),有将近3%的公司有一个E、S或G子因素本身导致评级发生变化(得分为“5”)。

总体来看,受到环境因素影响(一个或多个环境因素得“4”或“5”)的公司有101家,受到社会因素影响(一个或多个社会因素得“4”或“5”)的公司有近150家,受到治理因素影响(一个或多个治理因素得“4”或“5”)的公司有近300家。可见,G因素(治理风险因素)是推动评级变化的最常见因素。

从结果来看,绝大多数的公司ESG因素评级相关性评分为3分及以下,说明多数公司的信用评级不会受到ESG风险因素的影响。相比环境和社会因素,治理因素对信用评级的影响更大,尤其是GGV因素(董事会独立性和有效性、所有权集中)和GEX因素(管理策略及其执行)。

分行业来看,各行业受到ESG因素影响的发行人占比差异较大,分布在16%~35%。其中食品、饮料和土豆大行业受ESG因素影响的发行人占比最大;公用事业大行业受ESG因素影响的发行人占比最小。

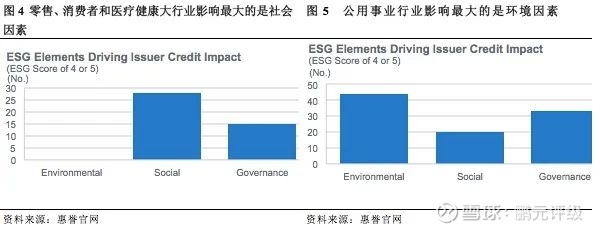

多数行业受治理因素影响最大,但是也有的行业受环境或社会因素影响最大。例如,在零售、消费者和医疗健康大行业中,影响最大的是社会因素;在公用事业行业中,影响最大的是环境因素。

四、惠誉ESG评级相关性评分的更新

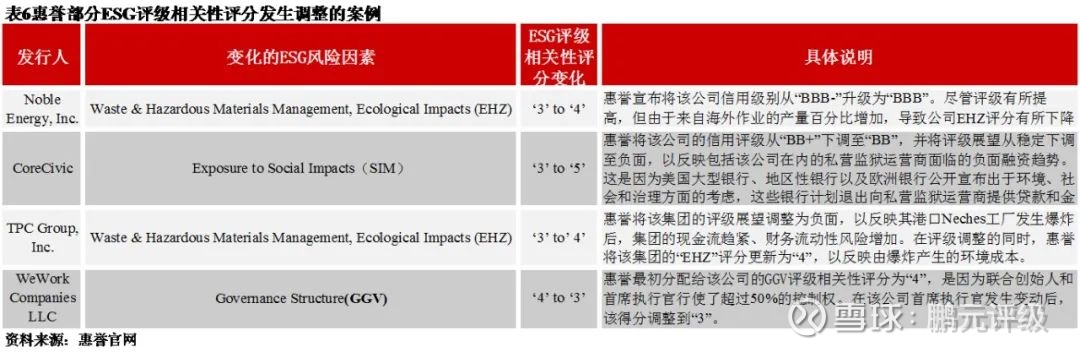

惠誉的ESG评级相关性评分与信用评级同时受到监控和维护。ESG评级相关性评分反映的是ESG要素与给定评级决策的相关性,随着对单个实体信用评级的审查,影响这些评级的因素不可避免地随着时间而变化,因此,ESG评级相关性评分与每个评级行动一起进行审查,每次评级行动就会有最新的ESG评级相关性评分分配给该实体,ESG评级相关性评分可以减少也可以增加。表6列示了一些ESG评级相关性评分发生调整的案例。

五、建议国内评级机构建立ESG与信用评级之间的关联

根据惠誉的ESG评级相关性评分结果,一些ESG因素是能对公司信用评级产生重大影响的,尤其是G因素。在当前国内信用评级方法中,G因素中的公司治理、财务质量等已经是信用评级考察的因素之一,债券市场中不乏因为公司治理问题、财务质量问题而被调整信用评级,甚至发生债券违约的案例。另外,国内信用评级在考察公司外部宏观环境、行业环境因素中也包含有部分E因素、S因素的考虑。

尽管ESG因素已经被国内评级考虑到,但是国内评级公司并未建立持续跟踪受评主体ESG因素的机制,多数情况下是当ESG因素已经造成受评主体经营状况或财务状况发生变化后才予以重视。事实上,ESG因素可能是考察信用评级的先行指标,因为ESG因素的变化在一段时间后可能会反应到公司的业务状况或财务状况的变化中,如果能持续跟踪受评主体的各ESG因素,一定程度上可以提高信用评级的前瞻性和及时性。因此,本文建议,国内评级机构应建立持续跟踪受评主体ESG因素的机制,并明确ESG因素与受评主体信用评级之间的联系。尤其是在对民营企业的信用评级中,因为相比国有企业,民营企业暴露在ESG相关因素的风险敞口更大,其经营、信用状况更易受外部环境、公司治理的影响